亲爱的各职工:

新的一年,新的气象!在这,县中医院财务科小编祝您2019身体健康,猪年吉祥!为使每位职工及时享受改革红利,小编诚邀您动动小指头完成以下操作内容并提交,改革红利尽早提交尽早享受。赶快行动起来吧!

一、提交专项附加扣除的方法

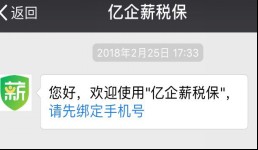

1.直接微信扫描下方二维码或关注微信公众号“亿企薪税保”,公众号链接:http://t.17win.com/Z9lV8lT ;关注后需绑定接收信息的手机号(需与登记手机号一致),如图:

2、绑定成功后,进入公众号点击【自助服务】 --> 专项附加扣除;结合自身情况据实填写专项附加扣除信息。

二、新个人所得税法相关须知:

新修改的《中华人民共和国个人所得税法》(以下简称“新个人所得税法”)将于2019年1月1日正式实施。

第一 为尽可能使居民个人日常被扣缴义务人预扣预缴的税款与其年度应纳税款接近,同时便于扣缴义务人和纳税人顺利适应税制转换,《公告》明确了居民个人的工资、薪金所得个人所得税,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得个人所得税,采取基本平移现行规定的做法预扣预缴;非居民个人则依照税法规定计算并扣缴个人所得税。同时,因综合所得预扣预缴个人所得税额与居民个人年度综合所得应纳税额的计算方法存在一定差异,《公告》同时明确居民个人预缴税额与年度应纳税额之间的差额,年度终了后可通过综合所得汇算清缴申报,税款多退少补。具体预扣预缴税款方法为:

(一)居民个人工资、薪金所得预扣预缴税款的方法

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至本月取得工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见下表),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

|

级数 |

累计预扣预缴应纳税所得额 |

预扣率(%) |

速算扣除数 |

|

1 |

不超过36000元的 |

3 |

0 |

|

2 |

超过36000元至144000元的部分 |

10 |

2520 |

|

3 |

超过144000元至300000元的部分 |

20 |

16920 |

|

4 |

超过300000元至420000元的部分 |

25 |

31920 |

|

5 |

超过420000元至660000元的部分 |

30 |

52920 |

|

6 |

超过660000元至960000元的部分 |

35 |

85920 |

|

7 |

超过960000元的部分 |

45 |

181920 |

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。

采用累计预扣法的考虑

累计预扣法主要是通过各月累计收入减去对应扣除,对照综合所得税率表计算累计应缴税额,再减去已缴税额,确定本期应缴税额的一种方法。这种方法,一方面对于大部分只有一处工资薪金所得的纳税人,纳税年度终了时预扣预缴的税款基本上等于年度应纳税款,因此无须再办理自行纳税申报、汇算清缴;另一方面,对需要补退税的纳税人,预扣预缴的税款与年度应纳税款差额相对较小,不会占用纳税人过多资金。

(二)居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴税款的方法

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得和特许权使用费所得的,按以下方法按次或者按月预扣预缴个人所得税:

劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

|

级数 |

预扣预缴应纳税所得额 |

预扣率(%) |

速算扣除数 |

|

1 |

不超过20000元的 |

20 |

0 |

|

2 |

超过20000元至50000元的部分 |

30 |

2000 |

|

3 |

超过50000元的部分 |

40 |

7000 |

预扣预缴方法的考虑

居民个人劳务报酬所得、稿酬所得、特许权使用费所得个人所得税的预扣预缴方法,基本平移了现行税法的扣缴方法,特别是平移了对每次收入不超过四千元、费用按八百元计算的规定。这种预扣预缴方法对扣缴义务人和纳税人来讲既容易理解,也简便易行,方便扣缴义务人和纳税人操作。

第二 根据新修订的个税法,今后计算个税应纳税所得额,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等6项专项附加扣除。

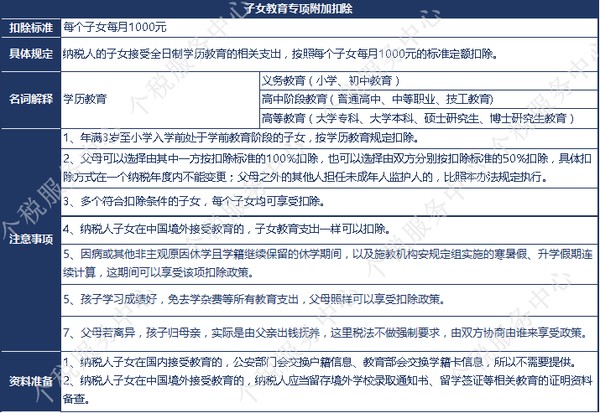

专项附加扣除一:子女教育

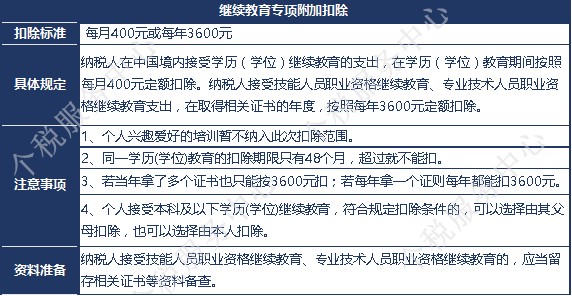

专项附加扣除二:继续教育

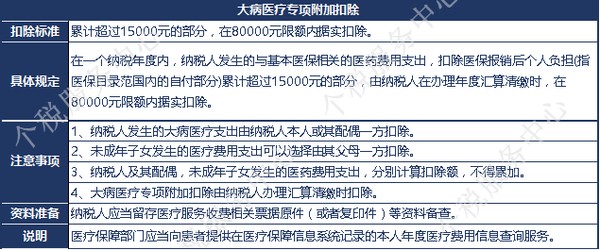

专项附加扣除三:大病医疗

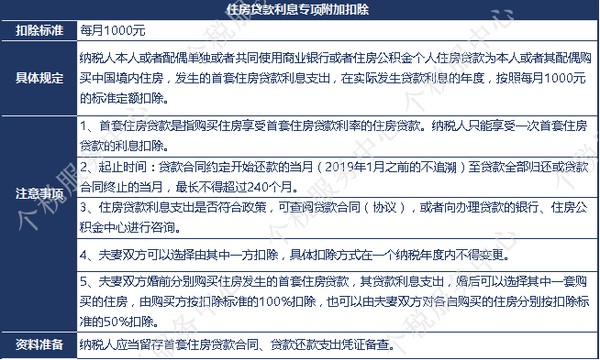

专项附加扣除四:住房贷款利息

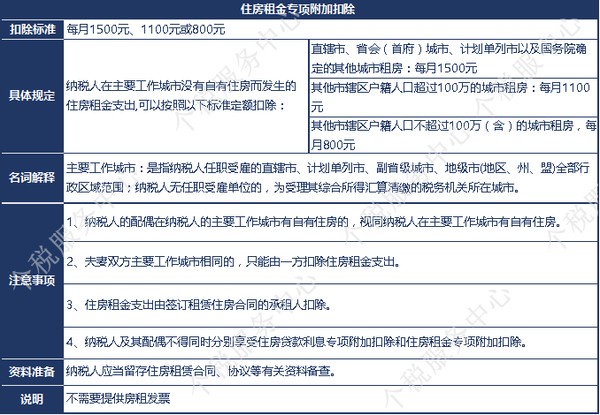

专项附加扣除五:住房租金

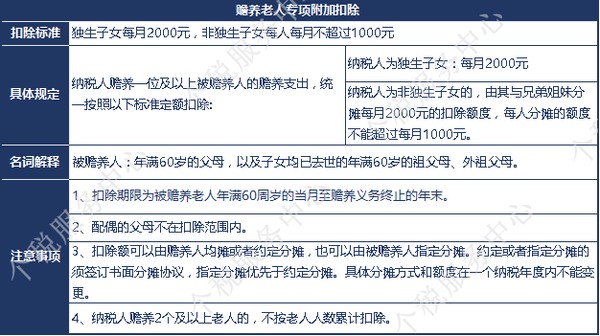

专项附加扣除六:赡养老人

附 则

第一条 本办法所称父母,是指生父母、继父母、养父母。本办法所称子女,是指婚生子女、非婚生子女、继子女、养子女。父母之外的其他人担任未成年人的监护人的,比照本办法规定执行。

第二条 个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。

第三条 纳税人应当对报送专项附加扣除信息的真实性、准确性、完整性负责,如果因信息失实导致的税务风险,您需自行承担。

第四条 纳税人报送的相关专项附加扣除信息资料应当自预扣预缴年度的次年起五年内留存备查。留存备查的资料不需要提供给单位扣缴义务人,纳税人自行保存好。

(财务科)

扫一扫在手机打开当前页

地址:太湖县晋熙镇人民路196号 邮编:246400 电话:0556-4161775 Email:thxzyy@126.com

皖ICP备18002855号-1 版权所有:安徽省太湖县中医院 未经许可 禁止非法拷贝或镜像

“太湖县中医院”订阅号

"太湖中医"服务号

“订阅号”用于推送医院信息、新闻资讯、健康科普...

“服务号”智能集成电子建卡、自助缴费、报告查询...

皖公网安备 34082502000099号

皖公网安备 34082502000099号